Bienvenue dans ce dix-septième volet de notre #ChallengeAZ ! Dans notre chapitre précédent, nous avons fait parler les Photographies, ces archives du cœur qui nous offrent le visage de nos ancêtres. Aujourd'hui, nous quittons le monde de l'image et de l'émotion pure pour entrer dans un univers que l'on pourrait croire froid, austère et dénué de poésie : celui des transactions financières, des Quittances et des Reconnaissances de dettes.

Au premier abord, ces documents peuvent sembler rébarbatifs. Des chiffres, des dates, des formules juridiques complexes... Où est l'histoire humaine là-dedans ? Partout ! Car s'il est une chose qui n'a pas changé à travers les siècles, c'est que l'argent, ou son absence, est au centre de toutes les vies. Derrière chaque quittance se cache la fin d'une obligation, le soulagement d'un paiement effectué. Derrière chaque reconnaissance de dette se profile une histoire de besoin, de confiance, d'entraide ou de dépendance.

Ces "petits papiers", bien plus que de simples reçus ou des "IOU" de l'ancien temps [c'est quoi ?!], sont le sismographe de la vie de nos ancêtres. Ils nous renseignent sur leur niveau de vie, sur les aléas d'une mauvaise récolte, sur les arrangements financiers d'un mariage, sur les relations de pouvoir au sein d'un village. Qui prête ? Qui emprunte ? Un père à son fils ? Un notable à un journalier ? Un voisin à un autre ? En répondant à ces questions, nous ne faisons pas de la comptabilité, nous reconstituons le tissu social, les réseaux de solidarité et les hiérarchies invisibles qui structuraient la communauté.

Alors, n'ayez pas peur des chiffres. Dans ce guide, nous allons apprendre à lire entre les lignes de ces actes modestes pour y déceler les drames et les espoirs, les stratégies et les difficultés de nos familles. Vous découvrirez que ces sources, loin d'être ennuyeuses, sont parmi les plus bavardes qui soient pour qui sait les écouter.

Chapitre 1 – La Quittance, ou l'art de mettre les comptes à zéro

Une quittance est un acte par lequel une personne (le créancier) reconnaît avoir reçu d'une autre personne (le débiteur) le paiement de ce qui lui était dû. Le créancier "quitte" le débiteur de sa dette. C'est la preuve que la transaction est terminée, que les comptes sont soldés. Il en existe de multiples formes, chacune éclairant un pan de la vie de nos ancêtres.

- La Quittance de dot : Le dontrat dans le contrat – C'est sans doute la plus importante pour le généalogiste. La dot était la part de patrimoine qu'une femme apportait lors de son mariage. Elle était promise dans le contrat de mariage, mais rarement versée en totalité le jour même. Le paiement pouvait s'étaler sur des années. La quittance de dot est l'acte par lequel le gendre (ou le couple) reconnaît avoir reçu de ses beaux-parents tout ou partie de la somme ou des biens promis.

- Ce qu'elle nous apprend : Elle confirme la bonne entente familiale (ou les tensions si elle tarde à venir !). Elle permet de suivre la santé financière des beaux-parents. Une dot versée en plusieurs fois sous forme de grain ou de bétail nous en dit long sur l'économie rurale de l'époque.

- La Quittance de loyer ou de fermage – Elle atteste qu'un ancêtre a bien payé son loyer (pour une maison) ou son fermage (pour une terre agricole).

- Ce qu'elle nous apprend : Elle prouve un lieu de résidence à une date précise, ce qui est très utile pour pister un ancêtre entre deux recensements. Elle définit son statut : était-il locataire, fermier, ou au contraire propriétaire qui donnait quittance à ses propres locataires ?

- La Quittance pour gages ou salaires – Un domestique, un ouvrier agricole, un artisan pouvait donner quittance à son employeur pour attester avoir reçu son salaire.

- Ce qu'elle nous apprend : Elle documente une relation de travail, identifie un employeur (qui est parfois un autre ancêtre ou un notable du village) et donne une idée des revenus, même modestes.

- La Quittance après partage de succession – C'est l'acte final d'une succession. Un héritier reconnaît avoir reçu sa part complète de l'héritage (en argent, terres, ou meubles).

- Ce qu'elle nous apprend : Elle clôt le chapitre d'une succession et peut révéler comment le patrimoine a été divisé. L'absence d'une telle quittance peut être l'indice d'un conflit familial qui s'est terminé au tribunal (lettre J).

Chapitre 2 – La Reconnaissance de dette, chronique d'une économie de proximité

Si la quittance est un point final, la reconnaissance de dette est un point de départ. C'est un acte par lequel une personne, l'emprunteur (débiteur), reconnaît devoir une somme d'argent ou une quantité de biens à une autre, le prêteur (créancier). C'est le document qui crée l'obligation.

L'analyser, c'est ouvrir une fenêtre sur l'économie réelle de nos ancêtres, une économie basée sur la confiance, le besoin et les relations interpersonnelles.

Voici les questions à se poser devant un tel acte :

- Qui prête à qui ? C'est la question fondamentale.

- Prêts familiaux : Un père prête à son fils pour qu'il s'installe, un frère à sa sœur... Ces actes révèlent la solidarité familiale. L'absence d'intérêts est fréquente.

- Prêts de voisinage : On emprunte au voisin mieux loti pour acheter une vache ou des semences.

- Prêts hiérarchiques : Le journalier emprunte au fermier pour qui il travaille. Le fermier emprunte au notable du bourg (le notaire, le médecin, le cabaretier...). Cela dessine la carte du pouvoir économique et de la dépendance sociale.

- Combien ? Le montant de la dette est un indicateur crucial. Pour l'évaluer, il faut le comparer au coût de la vie de l'époque. 100 francs en 1850 n'ont pas la même valeur qu'aujourd'hui. Une reconnaissance de dette pour 5 francs correspond à quelques journées de travail et servait à passer une mauvaise semaine. Une dette de 500 francs pouvait servir à acheter un lopin de terre et représentait un engagement sur plusieurs années.

- Pourquoi ? La cause de la dette est parfois mentionnée.

- "Pour prêt d'argent" : La formule la plus simple, souvent utilisée pour faire face à une dépense imprévue (maladie, impôts).

- "Pour vente de marchandises" : Très fréquent. L'artisan ou le marchand fait crédit à ses clients. "Pour vente et livraison de grains" révèle la difficulté d'un paysan à faire la "soudure" (la période entre l'épuisement de l'ancienne récolte et l'arrivée de la nouvelle).

- "Pour soulte de partage" : Dans une succession, l'héritier qui reçoit un bien de plus grande valeur (comme la maison familiale) doit dédommager ses frères et sœurs. Il leur doit une "soulte", qu'il paie souvent à crédit en signant une reconnaissance de dette.

- À quelles conditions ?

- Les intérêts : Le taux d'intérêt légal était généralement de 5%. Un taux plus élevé peut suggérer un prêt à risque ou usuraire. L'absence d'intérêt ("prêt à l'amitié") est le signe d'une relation de grande proximité.

- La durée : Le remboursement était souvent fixé à une date symbolique du calendrier agricole : la Saint-Jean (fin juin), la Saint-Michel (fin septembre)...

- Les garanties : Pour les sommes importantes, l'emprunteur pouvait mettre en hypothèque un bien (une maison, une terre). Cela nous renvoie à la lettre H.

Chapitre 3 – Sur la piste des créanciers et des débiteurs

Ces documents ne se trouvent pas dans un registre unique. Il faut souvent jouer au détective pour les dénicher.

- Les Archives notariales (Série E ou 3E) : C'est la source principale. Pour donner une force juridique à l'acte, on le faisait rédiger par un notaire. Il se trouve alors dans les minutes (lettre M). Pensez à consulter les répertoires du notaire qui listent chronologiquement tous les actes qu'il a passés.

- Les "vieux papiers" (Archives familiales) : Les familles conservaient précieusement ces documents qui représentaient de l'argent. On peut retrouver la "grosse" (l'exemplaire original de l'acte) au fond d'une malle. Ces archives privées sont souvent le seul moyen de retrouver les actes "sous seing privé", c'est-à-dire signés directement entre les deux parties sans passer par le notaire.

- Les Archives de l'enregistrement (Sous-série C) : Même les actes sous seing privé devaient souvent être "enregistrés" auprès de l'administration fiscale pour être valables en justice. Les registres du "Contrôle des actes" puis de "l'enregistrement" peuvent contenir un résumé de l'acte et sont une excellente piste de recherche.

- Les Archives judiciaires (Série B ou U) : En cas de non-remboursement, l'affaire finissait au tribunal. Le créancier produisait la reconnaissance de dette pour prouver son bon droit. Les archives des justices de paix ou des tribunaux civils (lettre J) peuvent donc contenir des copies de ces actes.

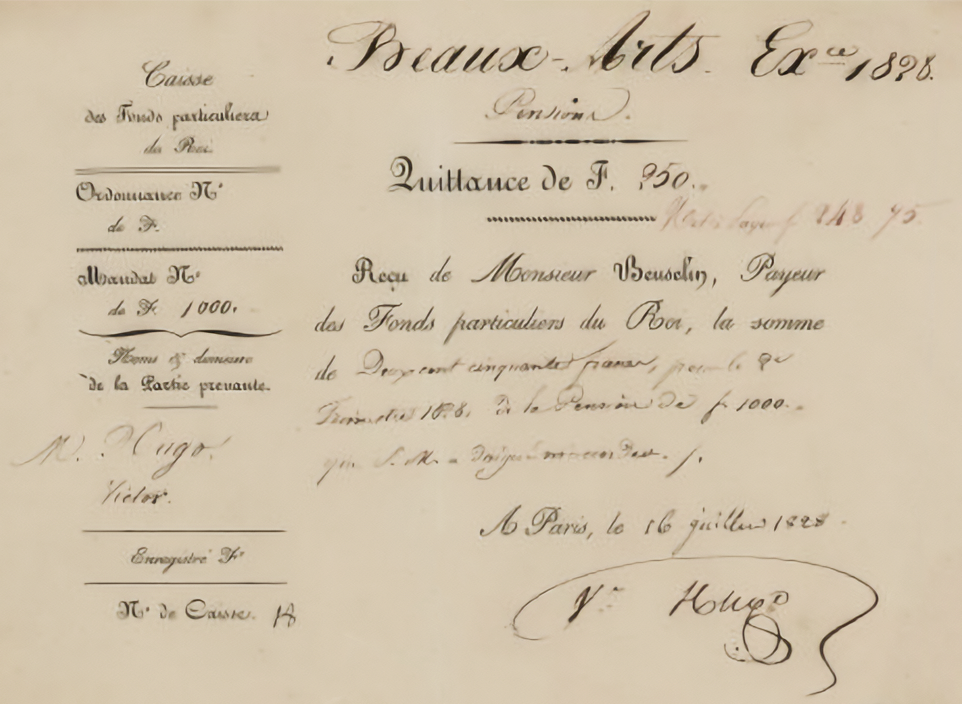

Chapitre 4 – Étude de cas : La dette de Marie-Josèphe

Dans les archives du notaire de Phalempin, nous trouvons cet acte du 12 janvier 1788 : Marie-Josèphe DUPONT, veuve de Jean-François LEFEBVRE, journalière demeurant à Phalempin, reconnaît devoir à Antoine LEROY, marchand de lin à Seclin, la somme de 24 livres tournois, pour fourniture de filasse de lin que ce dernier lui a faite pour son travail. Elle promet de rendre et payer ladite somme dans six mois, avec les intérêts.

Décryptage :

- Qui ? Une veuve, journalière, donc au bas de l'échelle sociale. Elle est fileuse à domicile, une activité très répandue mais peu rémunératrice. Le créancier est un marchand d'une ville voisine, Seclin, qui fournit la matière première.

- Pourquoi ? Marie-Josèphe n'a pas la trésorerie pour acheter sa matière première (la filasse de lin). Le marchand lui fait crédit. Elle va filer cette matière, vendre sa production (probablement au même marchand, qui déduira sa créance), et vivre du maigre bénéfice.

- Ce que l'acte nous dit : Cet acte, d'une banalité confondante à l'époque, est une photographie du domestic system qui précède l'ère industrielle. Il nous montre la précarité d'une veuve qui n'a que la force de ses bras pour survivre, et sa dépendance totale vis-à-vis du marchand qui contrôle à la fois la matière première et le marché. Ce n'est plus seulement un acte financier, c'est un document d'histoire sociale.

Conclusion – Les petits papiers qui révèlent de grandes histoires

Les quittances et reconnaissances de dettes sont les battements de cœur économiques de la vie de nos ancêtres. Ils nous montrent comment on survit à une mauvaise année, comment on prépare l'avenir de ses enfants, comment on s'entraide entre voisins ou comment on tombe sous la coupe d'un plus puissant que soi.

Ne les ignorez pas sous prétexte qu'ils sont moins spectaculaires qu'un acte de baptême ou moins émouvants qu'une photographie. Ils sont le complément indispensable pour comprendre le contexte matériel dans lequel évoluaient nos familles. Ils nous rappellent que derrière chaque nom dans notre arbre, il y avait un homme ou une femme avec ses soucis, ses projets, et son portefeuille, souvent bien trop plat.

Dans notre prochain article pour le #ChallengeAZ, nous prendrons de la hauteur. Après avoir analysé ces transactions individuelles, nous observerons la société dans son ensemble grâce à un document qui est un véritable cliché de la nation à un instant T, avec la lettre R... comme Recensements de population.

Ajouter un commentaire

Commentaires